Бордюже В. В., Софьина И. В., Силинг А. Л., Белозеров

А. В.,

г. Пермь

УДК 330.322.012

РОСТ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

РОССИЙСКОГО ИТ-БИЗНЕСА НА МИРОВОМ УРОВНЕ

В работе рассматривается рост инвестиционной привлекательности российского ИТ- бизнеса на мировом уровне. Обосновывается существенный прирост темпов развития ИТ-бизнеса относительно роста всей российской экономики, что обуславливает инвестиционную привлекательность рынка ИТ- технологий.

В последние годы экономика России характеризуется профицитом бюджета и стабильным ростом макроэкономических показателей. Оценка темпов роста ВВП и инвестиций в 2003 году составляет 6,8 % и 12% соответственно, темпов роста промышленного производства — 7%. Это существенно выше темпов развития мировой экономики (для сравнения, темпы роста ВВП в ЕС составили 1,4%, в США — 2,5%, в Южной Азии — 5,3%, в странах тихоокеанского и восточно-азиатского региона — 6,4%).

По данным Госкомстата, 2003 год был лучшим для российских компаний за последние 8 лет. Прибыль российских предприятий выросла на 49% по отношению к 2002 г. и достигла $43,9 млрд. Реальный рост 25%.

Во многом это связано с благоприятной мировой конъюнктурой на рынке энергоресурсов и металлов, а также снижением налогооблагаемой базы. Однако, кроме указанных российских отраслей, существенными темпами роста отличается российская ИТ- отрасль как по сравнению с мировыми темпами развития ИТ-отрасли, так и по сравнению с остальными вертикальными рынками России.

По оценкам Минсвязи, прошедший год стал лучшим за последние 10 лет: рост рынка информационных технологий составил 20,3% по отношению к 2002 г., рост объемов инвестиций в отрасль составил 40% (возрос до $84,7 млрд.), доходы от услуг связи выросли на 42,4% по отношению к 2002 г., количество абонентов сотовой связи возросло в 2 раза и составило 36 млн. человек.

По сравнению с общемировыми тенденциями темпов роста ИТ-отрасли (около 10% мире; 6,8% в США, 15 – 20% – Индия и Китай) ситуация в России существенно благоприятней.

Госкомстат России оценивает прибыль предприятий отрасли связи в 100,1 млрд. руб., что составляет прирост в 76% по сравнению с 2002 г. и является максимальным приростом прибыли после внешнеэкономических предприятий (150% к 2002 г.) и предприятий транспорта (87,8% к 2002 г.).

Таким образом, темпы роста российской ИТ-отрасли существенно выше, чем темпы роста всей российской экономики и существенно выше роста ИТ-отрасли в мире. Данные тенденции будут сохраняться и в 2004 г.

В настоящий момент в российской ИТ-отрасли активно идут процессы консолидации. ИТ-рынок уже перерос из стадии формирования в стадию структуризации и оптимизации. Тенденция к консолидации, заметная на российском рынке дистрибуции ИТ-товаров и на мировом ИТ-рынке услуг, распространится и на российский ИТ-рынок услуг.

В результате данных трансформаций возникают такие крупные холдинги, как Verysell, IBS, НКК. Прогнозируется приход на рынок крупных иностранных компаний, что также стимулирует процессы консолидации и рыночной конкуренции.

В последние годы Россию посетили представители высшего менеджмента крупнейших мировых ИТ-компаний, таких, как HP, Microsoft, Intel, Cisco Systems и ряда других, что свидетельствует об интересе со стороны крупных иностранных компаний, которые видят в России перспективный, динамично развивающийся рынок.

Развитие российского информационно-коммуникационного рынка в последние несколько лет становится приоритетом и для органов государственной власти. Правительство страны выразило свои приоритеты в развитии рынка ИКТ, приняв 28 января 2002 года федеральную целевую программу «Электронная Россия (2002 — 2010 годы)».

Сформировано новое министерство «Информационных технологий и связи».

Российские региональные органы власти (около трети из 89 субъектов Российской Федерации) приняли по примеру федерального центра аналогичные программы развития регионов на долгосрочную перспективу. К примеру, «Электронная Москва», «Электронный Санкт-Петербург» и другие.

Данными программами декларируется:

Кроме того, политика представителей органов власти, отвечающих за реализацию инициатив в ИТ-сфере, характеризуют тесную привязку реализации данных программ к начинающейся в России административной реформе. В результате внедрение ИКТ-технологий в деятельность органов государственной власти должно существенно повлиять на эффективность их деятельности.

Таким образом, существующие тенденции показывают, что государство в России в ближайшие 3 – 5 лет будет играть активную роль заказчика различных решений в сфере ИТ, активно вливать на российский ИТ-рынок бюджетные средства и тем самым косвенно стимулировать развитие российской ИТ-отрасли в целом.

Также одна из самых важных тенденций в сфере государственной политики Российской Федерации в данной отрасли – открытый диалог с представителями бизнес-сообщества, научных и общественных организаций. Так, при активном участии бизнеса в России начались процессы по гармонизации российского законодательства сферы ИКТ с международным законодательством. Начаты процессы по дебюрократизации и дерегулированию данной сферы, направленные на обеспечение прозрачности для бизнеса процедур получения лицензий, сертификатов, разрешений и т.д., а также на снижение административной нагрузки на предприятия данного сектора в России.

В том числе и с целью стимулирования указанных процессов в России начинают создаваться специальные условия для ведения бизнеса:

Таким образом, ИТ-отрасль России становится одним из секторов, привлекательных для инвестиций, и как отрасль интересна трем типам инвесторов: стратегическим инвесторам (стараются расширить свое присутствие на международных рынках, например, CHS-Merisel); венчурным инвесторам (инвестируют во внедренческие компании); инвесторам, инвестирующим в процессы консолидации. [1]

Большинство российских IT-компаний были основаны на средства учредителей без привлечения внешнего заемного капитала. Для дальнейшего поддержания своей деятельности компании обходились реинвестированием заработанной прибыли, но рост компании на свои средства может происходить только до определенного уровня, поэтому у крупных игроков ИТ-бизнеса остро встает проблема привлечения внешних инвестиций. Внешние инвестиции могут быть как поиск непосредственного инвестора или банковского кредита, так и выпуск ценных бумаг.

Рассмотрим инвестиционную привлекательность российских ИТ-компаний с точки зрения мирового фондового рынка. Большинство технологических компаний не являются акционерными обществами, либо не размещают ценные бумаги на российских и зарубежных биржах. Выход на западные площадки является очень дорогим и сложным процессом. Многие российские фирмы не соответствуют требованиям, предъявляемым для проведения первичного публичного размещения.

В целом динамика российского рынка ценных бумаг (относительно площадок других стран) была позитивной (табл.1). Российский индекс РТС занял второе место по темпам роста.

Таблица 1

Изменение мировых фондовых индексов

в период с 30 декабря 2002 года по 30 декабря

2003 года

|

Страна |

Индекс |

Изменение, % |

|

Россия |

РТС * |

57,98 |

|

Бразилия |

Bovespa |

92,01 |

|

Мексика |

Bolsa IPC |

52,92 |

|

США |

Nasdaq |

50,04 |

|

Корея |

KOSPI |

47,02 |

|

Германия |

DAX |

37,08 |

|

США |

S&P 500 |

26,18 |

|

США |

Dow Jones |

25,11 |

|

Япония |

Nikkei |

24,45 |

|

Франция |

CAC |

16,66 |

|

Великобритания |

FTSE |

14,61 |

|

Австралия |

All Ordinaries |

11,51 |

*Изменение индекса РТС в период с 31 декабря 2002 г. по 31 декабря 2003 г.

Источник: CNews Analytics, 2004 г

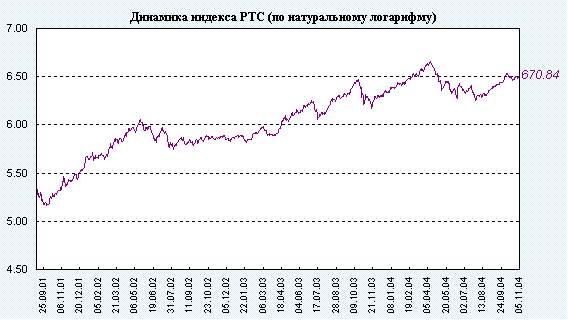

Российский фондовый рынок рос практически весь прошлый год. За исключением периода «дела Юкоса», которое спровоцировало падение индекса. Анализ движений индекса в прошлом году дает основание предположить, что рынок по-прежнему испытывает сильный повышательный тренд.

Российская внешняя политика, повышение кредитных рейтингов России и улучшение отношений к ней со стороны западного бизнеса – все эти факторы содействовали скачку индекса РТС (рис.1.) во второй половине прошлого года. Инвесторы обратили внимание на значительную недооценку российских бумаг и стали активно покупать их. [2]

Рис. 1 Динамика изменения индекса РТС в 1998-2004 г.

Данная позитивная динамика в российской высокотехнологичной отрасли не отражает реального состояния. С одной стороны экономический рост, который был зафиксирован в России по итогам 2003 года, несомненно, говорит о росте бизнеса многих hi-tech фирм. В первую очередь он указывает, как и динамика фондового рынка, на положение дел в сырьевых отраслях (особенно нефтяной), так как это специфика российской экономики. Значительное число российских технологических компаний (особенно тех, чей бизнес связан с интернетом) испытывали проблемы в 2000 – 2001 годах, вызванные общим ухудшением конъюнктуры в отрасли и кризисом инвестиций в hi-tech, ставшим следствием окончания "интернет-бума", однако в 2002 – 2004 годах положение изменилось и в лидеры продаж РТС (табл.2) попали уже несколько компаний ИТ-бизнеса, такие как ВымпелКом, Ростелеком, МТС, РБК и др.

Таблица 2

Лидеры продаж в РТС за 2001 год

| Код в РТС |

Тип акций |

Название эмитента |

Объем |

Доля |

| EESR |

Обыкновенные |

РАО ЕЭС России |

1 430 855 374 |

32,86% |

| LKOH |

Обыкновенные |

НК ЛУКойл |

725 091 164 |

16,65% |

| YUKO |

Обыкновенные |

ЮКОС |

574 956 978 |

13,20% |

| SNGS |

Обыкновенные |

Сургутнефтегаз |

392 647 482 |

9,02% |

| NKEL |

Обыкновенные |

Норильский никель |

225 700 846 |

5,18% |

| TATN |

Обыкновенные |

Татнефть |

214 695 884 |

4,93% |

| MSNG |

Обыкновенные |

Мосэнерго |

160 221 712 |

3,68% |

| SNGP |

Привилегированные |

Сургутнефтегаз |

113 756 779 |

2,61% |

| RTKM |

Обыкновенные |

Ростелеком |

108 183 934 |

2,48% |

| SIBN |

Обыкновенные |

Сибнефть |

93 389 940 |

2,14% |

Среди лидеров понижения индексов (табл. 3) активную роль занимают региональные компании.

Таблица 3

Лидеры понижения цены за 2001 год

| Код в РТС |

Тип акций* |

Название эмитента |

Последняя цена на 29.12.01 |

Изменение за год |

Объем |

Кол-во сделок за год |

| SKGZ |

О |

Сахалинморнефтегаз (Роснефть) |

2,65 |

-46,7% |

964 713 |

38 |

| KUBN |

О |

Кубаньэлектросвязь |

6,65 |

-31,4% |

989 594 |

71 |

| NNSI |

О |

Связьинформ Нижний Новгород |

0,91 |

-31,1% |

695 540 |

44 |

| HTCM |

О |

Хантымансийскокртелеком |

1,3 |

-13,3% |

845 992 |

90 |

| ELRO |

О |

Электросвязь Ростовской области |

0,5 |

-9,1% |

388 953 |

24 |

| MGTS |

О |

МГТС |

6 |

-5,5% |

1 759 442 |

43 |

| URSI |

О |

Уралтелеком |

4,15 |

-2,4% |

461 992 |

44 |

*О - обыкновенные, П – привилегированные

Прогноз цен акций компаний – участников (табл. 4) торгов на фондовом рынке, показывает, что ИТ-рынок является перспективным и привлекательным с точки зрения вложений инвестиций.

Таблица 4

Прогноз цен акций компаний-участников торгов на фондовом рынке

| Инструмент

|

Тикер

|

Консенсус |

Рыноч- |

Потен- |

Дата

|

|

| Цель,$ | Рекоменд.

|

|||||

| Голубые фишки (14) | ||||||

|

ЛУКОЙЛ НК |

LKOH | 35,18 | Накапливать | 32,35 | 8,75 | 09,11,04 |

|

Мосэнерго |

MSNG | 0,1011 | Продавать | 0,1395 | -27,53 | 09,11,04 |

|

Норильский никель ГМК |

GMKN | 69,89 | Накапливать | 63,9 | 9,37 | 09,11,04 |

|

РАО ЕЭС России |

EESR | 0,3159 | Держать | 0,3208 | -1,53 | 05,11,04 |

| Энергетика (112) | ||||||

| Телекоммуникации (36) | ||||||

| Башинформсвязь | BISV | 0,1359 | Держать | 0,11 | 23,55 | 09,11,04 |

| Казанская ГТС | KGTS | 0,02 | Держать | 0,017 | 17,65 | 14,10,04 |

| МГТС | MGTS | 13,98 | Накапливать | 13,3 | 5,11 | 09,11,04 |

| Уралсвязьинформ, ADR | UVYZY | 9,2 | Держать | 7,9 | 16,46 | 12,10,04 |

Положение дел в российской высокотехнологичной отрасли видно по годовой динамике котировок акций ведущих российских технологических компаний, разместивших свои ценные бумаги на американском фондовом рынке. Их рост или падение на американских площадках зависели от квартальных отчетов этих компаний, рейтингов, выставляемых этим акциям аналитиками, знакомыми с бизнесом эмитентов. Цена на них напрямую зависела от цены на российских площадках. На рис.2 приведена диаграмма для четырех российских hi-tech компаний, чьи акции котируются на NYSE (ВымпелКом, Ростелеком и МТС) и Nasdaq (Голден Телеком). [3]

С точки зрения географического распределения ИТ-рынка и, соответственно, инвестиционной привлекательности картина выглядит следующим образом. Лидерство Центрального и Северо-Западного регионов обусловлено большими продажами, на которые приходится 75 – 80% поставок в эти регионы, поэтому крупные компании, требующие инвестиций и активно развивающиеся, находятся непосредственно в российских столицах и лишь единицы – региональные компании. Тем ни менее, региональные компании готовятся к выходу на мировые рынки. Для выхода российских предприятий на мировой рынок необходимо удовлетворять ряду требований, которые в том числе, зависят от внедрения ИТ-технологий. Яркий пример этого – предприятия Пермской области, внедряющие технологии Oracle и SAP> R3 для повышения конкурентоспособности и выхода этих предприятий на мировой рынок и привлечения инвестиций (ООО «ЛУКОЙЛ-ПЕРМЬ», ОАО «Уралкалий», ОАО «Метафракс», ОАО «Пермская ГРЭС», Чусовской металлургический завод, ОАО «Галоген» и др.). [4]

Рис. 2. Годовая динамика акций российский высокотехнологических компаний на NYSE и Nasdaq

Таким образом, за последние три года российские компании ИТ-идустрии активно развиваются, становясь привлекательными со стороны инвесторов, особенно иностранных компаний, готовых вкладывать инвестиции в готовые проекты. Данная тенденция распространяется и на регионы, где за счет информационных технологий предприятия становятся конкурентоспособными и привлекательными для инвесторов.

Литература